Yhteistyössä

-

Northmill

Northmill Bank tarjoaa joustavan lainan Northmill on todella edullinen ja monipuolinen vaihtoehto kertaluontoiselle kulutusluotolle. Northmill joustoluotto on jatkuva luotto jonka voit ottaa vapaaseen käyttöösi ja tehdä siitä nostoja aina silloin kun sitä tarvitset. Voit siis hakea jopa 5000 euron kulutusluoton vapaaseen käyttöösi ja nostaa siitä rahaa käyttöösi sen verran kuin tarvitset, silloin kuin tarvitset. Northmill…

-

Creditstar

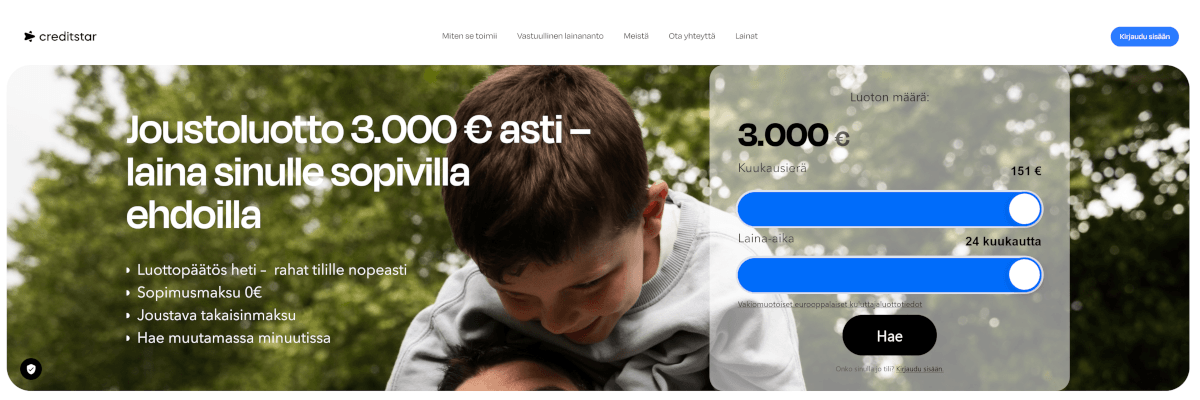

Creditstar tarjoaa 15 000 € lainaa 1 – 72 kuukaudeksi Jos tarvitset lainaa ilman vakuuksia, on Creditstar oiva vaihtoehto. Creditstar tarjoaa asiakkailleen 15 000 euron joustoluoton käyttöönsä ja luotolta voi tehdä 50 – 15 000 euron nostoja. Voit itse päättää maksuajan lainallesi 1 – 72 kuukauden väliltä. Maksuajan pituus vaikuttaa erien suuruuteen. Creditstar on osa kansainvälistä Creditstar Groupia…

-

Ferratum

Ferratum tarjoaa joustoluottoa Etsitkö edullista luottovaihtoehtoa käyttöösi? Oletko kokeillut Ferratumin palvelua? Joustoluottoa voi saada 4000 euroa. Lainasummasta riippuen maksuaikaa on mahdollista saada useita vuosia. Kun haet Ferratumin joustoluoton, tulee sinun olla vähintään 22 vuotta täyttänyt. Tärkeät tiedot Ferratumin joustoluotosta Ikäraja 22 vuotta. Kulut maksat vain käytössä olevasta luotosta. Kuukausittainen tilihoitopalkkio 12 €. Lainaesimerkki: Kun lainaa…

-

Fixura

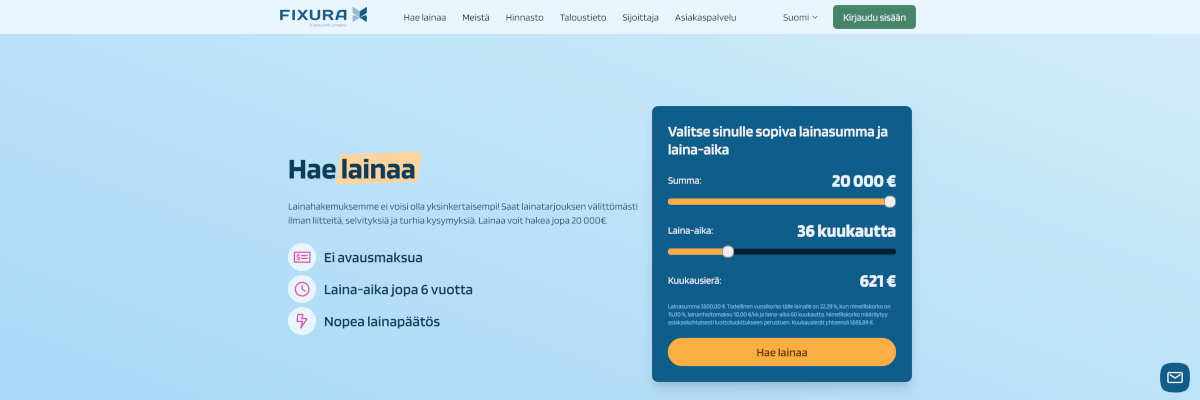

Fixura tarjoaa kulutusluottoa 1000 – 5000 euroa Fixuran laina ei ole varsinainen laina vaan vertaislaina, eli siinä laina haetaan muilta tavallisilta ihmisiltä, eikä suurilta rahoitusyhtiöiltä. Fixuran kautta voi hakea lainaa 1000 – 5000 euroa, maksuaika on valittavissa väliltä 1 – 5 vuotta. Kun haet lainaa Fixura -palvelusta, saat lainallesi 15 – 20 % nimelliskoron. Lisäksi…

-

Haenyt.fi

Haenyt.fi kilpailuttaa lainat 70 000 € asti Haenyt.fi on lainanvälityspalvelu netissä. Haenyt.fin kautta voit saada lainamarkkinoiden halvimman kulutusluoton heti käyttöösi. Ennen kuin voit sen saada sinun tulee täyttää helppo lainahakemus, joka löytyy Haenyt.fin kotisivuilta. Lainaa varten et tarvitse takaajia tai vakuuksia ja Haenyt.fi on jokaiselle hakijalle 100 % maksuton palvelu. Palvelun käyttäminen ei sido sinua mihinkään,…

-

Morrow Bank

Morrow Bank – Ulkomainen pankki Suomessa Morrow Bank ei ole mikään perinteinen pikalainapalvelu netissä, vaan ihan oikea norjalainen pankki. Morrow Bank myöntää vakuudettomia pankkilainoja ja lainasummat Suomessa ovat 1000 – 50 000 euroa. Morrow Bank pankkilainassa ei ole laisinkaan kiinteää maksuaikaa tai kuukausilyhennystä eli lainanhakija voi halutessaan maksaa kuukausittain ainoastaan lainan korot ja kulut. Nopean verkkohakemuksen,…

-

Oivalaina

Oivalaina kilpailuttaa sinulle sopivan lainan Oivalainan lainatuote on kulutusluotto, joka on huomattavasti edullisempi kuin mikään laina. Lainaa voi hakea 1000 – 70 000 euroa ilman takaajia tai vakuuksia. Riittää kun jätät vain yhden hakemuksen Oivalainan verkkosivuilla, ja saat pian lainatarjouksia jopa useilta pankeilta. Oivalainan palvelu on aina 100 % maksutonta, vanhatkin lainat kannattaa siis ehdottomasti kilpailuttaa…

-

Rahalaitos

Rahalaitos etsii sinulle halvimman lainan Rahalaitos on ruotsalaisten omistama lainanvälityspalvelu, joka tarjoaa asiakkailleen yhdestä paikasta kilpailukykyisimmät pikavipit. Rahalaitos pyrkii löytämään lainanhakijalle edullisimman lainatarjouksen, oli kyse sitten suuresta tai pienestä lainasta. Rahalaitoksen kautta lähetät oman lainahakemuksesi usealle eri pankille, lopputuloksena on aina erittäin hyvin kilpailutettu lainatarjous. Jos tarvitset lainaa, voit jättää lainahakemuksesi Rahalaitoksen hoidettavaksi, he etsivät…

-

Saldo

Saldo – Monipuolinen ja edullinen laina Saldon tililuotto on erittäin monipuolinen ja kuluiltaan erittäin kilpailukykyinen. Se on siis käytännössä virtuaalinen luottokorttiratkaisu netissä ilman fyysistä korttia. Nostot tehdään tekstiviestillä. Voit itse valita käyttösummasi aina 2000 euron rajaan asti. Toisin kuin perinteinen laina, Saldon tililuoton luotto on käytössäsi ympäri vuorokauden! Saldon lainassa ei ole kiinteää maksuaikaa, eli…

-

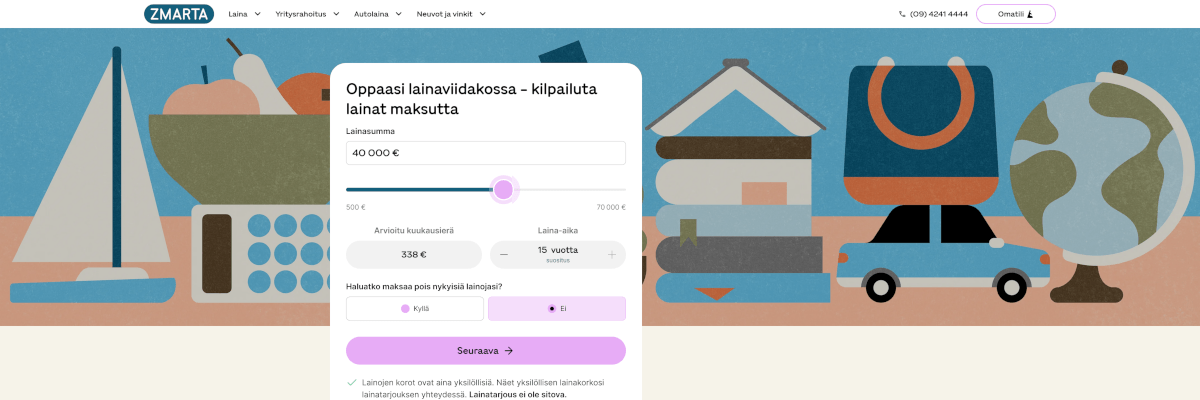

Zmarta

Kilpailuta lainasi Zmartan avulla Zmartan avulla kilpailutat itsellesi lainan helposti ja nopeasti. Zmartan kautta voit hakea vakuudetonta lainaa 1000 – 70 000 euroa. Lainaan saat lainasummasta riippuen 1 – 15 vuotta maksuaikaa. Zmarta kilpailuttaa sinulle ilmaiseksi ja sitoumuksetta monta eri pankkia ja lainapalvelua. Lainahakemuksen jättäminen ja lainan kilpailutus on sinulle maksutonta. Myös useiden eri lainojen ja…